Istilah umroh berdikari mungkin masih ajaib bagi sebagian orang. Saya percaya banyak yang lebih tahu tentang umroh backpacker. Namun, menurut aku sih "umroh backpacker" lebih pada umroh yang sendiri, bawa ransel trus ga pakai tour dan tidurnya di hostel. Nah jika umroh mampu berdiri diatas kaki sendiri lebih pada berburu tiket promo sendiri kemudian cari barengan group yang berangkat sama-sama tetapi tetap memakai travel.

Ah pasti masih bingung ya sama umroh mandiri? Baiklah akan aku ceritakan bagaimana persiapan umroh berdikari.

Berburu Tiket Promo Umroh Mandiri

Kaprikornus berapa sih harga tiket PP untuk ke Prince Mohaamad Abdul Aziz di Madinah hanya Rp. 2.869.944 hasil berburu dari tiket gledeknya tiket.com dengan penerbangan memakai Malaysian Airlines.

Selain menggunakan tiket promo memakai Malaysian Airlines, bisa juga memakai Oman Air yang harga tiket promonya sekitar Rp. 3.600.000 ke King Abdul Aziz di Jeddah.

Persiapan Setelah Dapat Tiket Promo

Setelah dapat tiket promo, saya mengikuti group di fb Backpacker Internasional untuk mencari barengan orang-orang yang mampu tiket promo umroh. Lalu kami menciptakan group WA yang mulanya ada sekitar 100 orang.

Selanjutnya dari group umroh yang jumlahnya 100 orang tersebut memilih Land Arrangement (LA) atau travel agent yang berbeda. Oia, LA ini yang hendak membantu proses pengurusan segala keperluan dan pendampingan selama perjalanan Umroh kita. Ya ibaratnya travel agent yang kami pilih sama persis dengan paket umroh reguler, hanya saja tanpa harga tiket pesawat.

LA yang dipilih di group berdasarkan "sregnya" hati aja dan sudah dikoordinir sama salah satu anggota yang ada di group. Kebetulan saya menentukan LA yang ada di Bogor. Namun maaf saya nggak mampu kasih tahu nama travel umrohnya sebab nggak diendorse hahahaha ataupun takut kalau ada apa-apanya dengan travel umrohnya nanti aku yang dijadikan jaminan wkwkwk..

Kaprikornus 100 orang yang aku ceritakan di group WA ini risikonya memilih LA yang berbeda-beda. Lalu dari group besar WA membuat group kecil menurut LA yang serupa. Di LA aku ada 17 orang dengan tanggal keberangkatan dan kepulangan yang serupa.

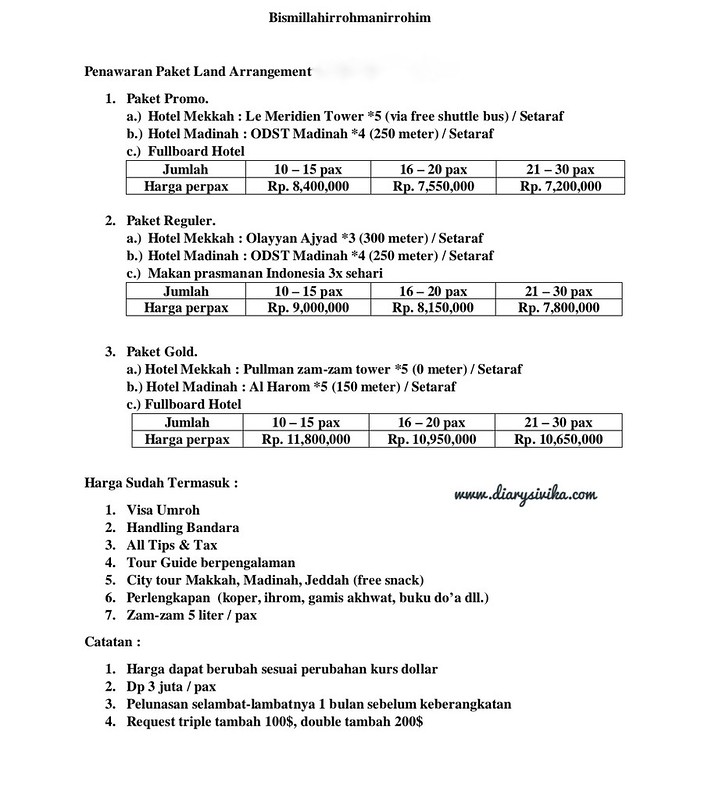

Paket Harga Land Arangement Umroh Mandiri

Pengennya meskipun dapat harga tiket promo, untuk fasilitas selama di Madinah dan Mekkah tetap elok. Kan maunya tetap ibadah dan manjah nggak mau kecapekan #halah. Ada beberapa paket yang ditawarkan, saya memilih Paket yang gold yang hotelnya di Mekkah dan Madinah bintang 5.

Paket harga yang disediakan yaitu 16-20 pax adalah Rp. 10.950.000 yang sudah include visa umrah, handling bandara, all kiat, tour guide, city tour, peralatan koper, zam-zam dan tentunya makan 3 kali sehari dengan hidangan ala Indonesia.

Untuk kamar yakni untuk 4 orang, kalau mau triple atau double ada biaya embel-embel lagi. Ibaratnya jikalau sekamar berempat kayak hostel hanya ini di hotel bintang 5 di Pulman Zam-Zam yang di Makkah dan Al Harom di Madinah.

|

| Hotel kami di Madinah |

Untuk pembayaran DP yaitu Rp. 3.000.000 dan pelunasan dua bulan sebelum keberangkatan. Alhamdulilah semua amanah dan no tipu-tipu atau penipuan.

Total Biaya Umroh Mandiri

Sering aku lihat biaya paket umroh termurah itu sekitar Rp. 22.000.000 sampai dengan Rp. 40.000.000 yang menurut fasilitas yang dipilih. Nah jikalau umroh mandiri yang saya keluarkan yakni tiket pesawat aku genapkan Rp. 2.900.000 dan untuk LA Rp. 10. 950.000 jadi totalnya ialah Rp. 13.850.000

Itinerary Umroh Mandiri

Berikut detail itineray umroh:

Hari ke 1 : JAKARTA – KUL – MADINAH

· Berkumpul di bandara SOEKARNO HATTA PUKUL 07.00 Terminal 3 ULTIMATE ruang tunggu antara A dan B

· Melanjutkan Perjalan ke Kuala lumpur dengan pesawat MALAYSIA AIRLINES take off pukul 09.40

· Melanjutkan perjalanan ke MADINAH dengan pesawat MALAYSIA Airlines take off pukul 15.25

· Sampai di MADINAH pukul 19.55 waktu setempat & menuju hotel madinah

Hari ke 2 : MADINAH

· Setelah sarapan pagi pukul 7.30 jama'ah berkumpul di lobby hotel untuk ziarah keliling masjid nabawy, museum asmaul bunda, museum Nabi Muhammad, museum Al qur'an, Tsaqefah Nanti sa'idah, maqam baqi'

· Kunjungan jama'ah wanita ke raudhoh

Hari ke 3 : MADINAH

· Setelah sarapan pagi pukul 07.30 jemaah berkumpul di lobby hotel bersiap berangkat Ziarah kota MADINAH ( masjid Sunat, pasar kurma, jabal uhud& syuhada' uhud, masjid qiblatain& khondak.

· Sore hari sesudah sholat ashar berkumpul di ruang makan untuk di selenggarakan manasik umroh

Hari ke 4 : MADINAH - MEKKAH

· Koper sudah ada di depan kamar pukul 10:00

· Sholat jum'at berjamaah

· Setelah makan siang, berangkat menuju miqot (bi’r ali) di lanjutkan menuju mekkah

· Sampai di hotel mekkah makan malam, sholat maghrib dan isya' jamak ta'khir

· Melakukan ibadah umroh ( thowaf, sa'I dan tahallul) selesailah ibadah umroh .

Hari ke 5 : MEKKAH

· Acara bebas, istirahat

· Perbanyak ibadah di masjidil harom

Hari ke 6 : MEKKAH

· Setelah sarapan pagi pukul 7.30 jemaah berkumpul di lobby hotel untuk Ziarah kota MEKKAH mendatangi JABAL TSUR, JABAL RAHMAH, AROFAH, MINA , MUZDALIFAH DAN TEMPAT2 PARA JAMAAH HAJI MELAKSANAKAN IBADAH HAJI

Hari ke 7 : MEKKAH – BANDARA MADINAH

· Check out hotel 09.00 waktu lokal

· Sebelumnya koper jemaah telah di rencanakan di depan kamar masing masing

· Melanjutkan perjalanan ke Bandara PRINCE MOHAMMAD BIN ABDUL AZIZ

· Melanjutkan Perjalanan ke kuala lumpur pukul 21.30, dan datang di bandara kuala lumpur pukul 11.20 waktu setempat

· Melanjutkan perjalanan ke jakarta pukul 13.40 dan datang di jakarta pukul 14.45

Cerita Hari pertama di Madinah

Nantinya cerita perjalanan aku akan saya tulis secara detail per harinya. Sewaktu hingga di Madinah, hotel yang kami pilih yakni Al Harom di Madinah banjir. Hotel kami diganti dengan Odst Hotel dengan kelas bintang 4. Namun duit kami dikembalikan Rp. 1.000.000 sebagai penggantian dari bintang 5 ke bintang 4.

Hotel Odst jaraknya sekitar 800 meter di pintu perempuan masjid nabawi dan 300 meter di pintu pria Masjid Nabawi. Jika sholat berjamaah kami cukup berlangsung kaki dari hotel ke masjid nabawi. Selain itu hotel juga dikelilingi pusat oleh-oleh dan kawasan belanja.

Sebagai ibu-ibu sejati, ritual belanja ke Pasar mesti tetap dilaksanakan. Ya sambil ibadah dan berdoa agar nggak khilaf belanjanya, tiap hari jalan-jalan ke Pasar. Para pedagang di Madinah tuh hafal banget sama tampang Indonesia, jadi aku melalui aja eksklusif "Jubah Syahrini...Jubah Luna Maya" bhuahahak. Udah gitu mereka terima duit Indonesia dengan kurs yang sama.

Ceritanya aku beli yogurt pake duit 50 real, kemudian sama penjualnya yang paras arab tapi ngomong pake bahasa Indonesia "terlalu besar" kasih saya Rp. 50.000 saya kembalikan 8 real. Padahal saya waktu di Indonesia kurs tukar Rp. 4.050, di sana malah dihargai per realnya Rp. 4.000. Saya hanya melongo sambil ngemut yogurt bhuahahak...

Selanjutnya kan aku selaku ibu-ibu milenial yang males "ngosek" cucian, mau saya laundry aja, eh ongkos laundry Rp. 60.000/kilo padahal satu gamis harganya Rp. 80.000 ya mending beli gamis. Itu hari pertama aja ya...ibuk ibuk udah ada rencana mau nambah koper. Kalau aku sih sambil bawa tasbih komat-komat "astaghfiruallah.. Ojo belonjo..ojo belonjo...".

Kalau dilihat di itinerary semestinya ada agenda ke museum asmaul husna, museum Al Qur'an, Tsaqefah Nanti Saedah, sayangnya semuanya masih renovasi jadi ditutup. Akhirnya yang mampu ke ziarah Masjid Nabawy dan Museum Nabi Muhammad.

...

Okay, niscaya penasaran dengan kelanjutan umrah mampu berdiri diatas kaki sendiri ya. Gimana caranya dapat harga tiket promo? Kebetulan saya dapatnya di tiket.com yang tiket gledeknya pada Desember 2018, mampu jadi sebulan lagi Desember 2019 nanti ada tiket promonya. Pantengin juga Malaysian Airlines dan Oman Air yang sering banget kasih tiket promo.

Sekali lagi, mohon maaf aku tidak bisa memberikan nama travelnya bukan alasannya adalah pelayanan buruk, tapi aku tak mauterjadi hal yang tidak diinginkan mirip penipuan umroh yang marak saat ini.

Sumber https://www.diarysivika.com/2019/11/antisipasi-umroh-mampu berdiri diatas kaki sendiri-dan-umroh.html